的主要核心技术指标已基本达到或与外资品牌技术指标相近的水平,公司也擎起了国产品牌替代的大旗。

得益于公司较强的行业竞争优势,恒道科技在报告期内(2022年至2025年上半年,下同)实现了业绩的持续稳步增长,并获得了包括元璟资本(阿里巴巴联合创始人吴泳铭先生创立,LP包括蚂蚁集团)、三花控股集团有限公司(以下简称三花控股集团)等明星资本的青睐。

展望行业前景,全球热流道市场在未来几年仍将迎来快速发展阶段。而通过IPO募投项目的建设,恒道科技也将进一步全方位增强公司发展的内生动能,提升公司成长的空间。

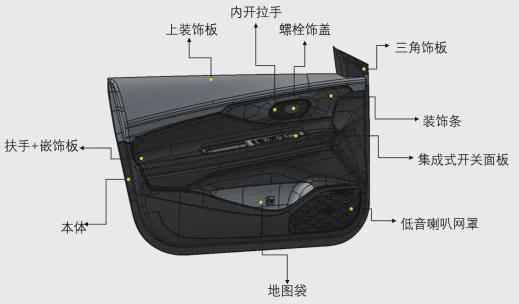

恒道科技成立于2010年,主要从事注塑模具热流道系统及相关部件的研发、设计、生产与销售。作为热流道注塑模具中的核心加热组件系统,恒道科技的热流道系统产品广泛应用于汽车车灯、内外饰、3C消费电子等领域。

自1940年第一个热流道专利公开以来,热流道技术已经历长远发展。在我国,由于外资品牌热流道厂商起步早、技术沉淀深厚、品牌知名度高,占据了国内热流道市场主要份额。根据QYResearch报告显示,2024年国内热流道市场中外资品牌市场份额高达70%~80%左右。经过15年多的发展,恒道科技已成长为国内主要的优秀热流道厂商之一,并擎起了国产品牌替代的大旗。2022年至2024年各年度,恒道科技在国内热流道市场的占有率分别为2.07%、2.29%和2.96%,逐年上升。

凭借较强的产品研发实力、稳定的产品质量以及对市场的深度理解能力,恒道科技实现了快速响应客户需求,迅速提供定制化设计方案以及供应质量稳定产品的竞争优势。在这样的较强行业地位和良好行业口碑之下,恒道科技与比亚迪、格力电器、星宇股份、海泰科、安瑞光电(三安光电全资子公司)、嘉利股份等一众客户建立了长期稳定的合作关系,产品应用到下游、上汽大众、上汽通用、理想、蔚来、奇瑞等知名品牌中。

从业绩表现来看,2022年、2023年和2024年,恒道科技的营业收入分别为1.43亿元、1.68亿元和2.34亿元,归母净利润分别为3873.86万元、4866.11万元和6887.18万元。2025年报显示,公司实现营业收入2.97亿元,较上年同期增长26.84%;实现归母净利润7,920.64万元,较上年同期增长15.01%,收入及利润继续呈现稳步增长态势。

良好的行业竞争优势,以及快速增长的业绩表现,也让恒道科技吸引了一众外部明星资本的青睐。

杭州元璟中小企业发展股权投资基金合伙企业(有限合伙)(以下简称杭州元璟)是恒道科技的重要外部股东,持有恒道科技4.85%的股份。杭州元璟的合伙人中,国家中小企业发展基金有限公司持有25.62%的出资份额;云涌产业共赢(北京)创业投资有限公司(以下简称云涌产业)持有5.12%的出资份额,天眼查显示,云涌产业为蚂蚁集团的全资子公司;天津圆璟睿达管理咨询合伙企业(有限合伙)(以下简称圆璟睿达)持有14.14%的出资份额,圆璟睿达又是由杭州鸿珊投资管理有限公司(以下简称杭州鸿珊)持有92.3913%的出资份额,杭州鸿珊的执行董事、经理则是吴泳铭。

持有恒道科技2.75%股份的新昌头雁创业投资合伙企业(有限合伙)(以下简称新昌头雁),则是由三花控股集团所控制。天眼查显示,三花控股集团直接持有新昌头雁48.7%的出资份额。

通过持续的研发投入和工艺积累,恒道科技已具备深厚的技术储备,在产品成型、流道排布设计以及关键工艺制造等核心环节实现了完全自主的技术掌握,并形成了多色热流道系统技术、光导注塑模具的热流道系统技术、热流道系统成型与流道排布分析技术、热流道系统无死角技术、热流道系统精准温控技术、热流道驱动系统控制技术等多项核心技术。

这些核心技术也被充分地应用到公司产品中,恒道科技依靠多色热流道注塑核心技术的“尾灯三色热流道系统”产品曾获得“2023年度浙江省首台(套)装备”认定;依靠热流道驱动系统控制技术等多项核心技术形成的“采用行程可调气缸的热流道系统”产品曾入选“2025年度浙江省优秀工业新产品名单”,成为其中25项先进交通装备创新成果之一;依靠光导注塑模具的热流道系统技术与其他企业院校合作完成的“厚壁聚合物光学产品精密注射成形技术与装备”科技成果被中国机械工业联合会鉴定为“该项目技术难度大、创新性强,整体技术处于国际先进水平”。

从同行业对比来看,恒道科技的主要核心技术指标基本达到或与外资品牌技术指标相近的水平,已无显著差异,这也体现了公司在关键技术领域展现出的较强竞争力。值得一提的是,为及时把握行业技术趋势和市场需求变化,恒道科技也在提前布局前瞻性研发计划与技术储备,优化产品种类与使用领域,提高产品创新力度。

通过在核心技术领域的持续突破和积累,截至目前,恒道科技已经形成20项发明专利、26项实用新型专利、8项软件著作权,公司还持续积极参与行业内的标准起草和修订工作,先后参与制定2项国家标准、3项团体标准。恒道科技的较强研发实力也获得了外界认可,公司被认定为国家级专精特新“小巨人”企业、浙江省拟重点支持的“”中小企业、浙江省“隐形冠军”企业,公司研发中心被认定为“浙江省省级企业研究开发中心”。

相较于传统的冷流道注塑技术,热流道技术是注塑成型技术发展的新阶段,其可以显著提高模具生产塑料制品的生产效率、质量和精度,并降低能耗。也因此,全球热流道系统市场近年来保持着稳定增长,并展现出了较好的发展前景。

据QYResearch统计,全球热流道市场销售规模由2019年的189.24亿元增长至2024年的231.54亿元。未来随着汽车行业、3C行业、家电行业、医疗行业等下游行业需求的增长趋势,以及下游市场对高性能产品需求的增加,热流道系统在注塑领域将进一步渗透,热流道市场销售规模将进一步提升,预计到2030年全球将达到301.68亿元。具体到我国市场,热流道销售收入由2019年的60.42亿元增长至2024年的78.76亿元,预计到2030年还将进一步增长至114.43亿元。事实上,目前我国热流道技术在注塑模具领域使用率仅为10%,与美国使用率超过40%相比仍存在巨大发展潜力。

相较于其他领域而言,热流道技术在汽车领域的应用研发较早,技术渗透率、技术水平和单价也更高。2024年,全球各应用领域中来自汽车领域的热流道市场份额占比就达到了41.80%。据QYResearch预测,全球汽车领域热流道系统市场收入将从2024年的96.78亿元,提升到2030年的132.93亿元。

未来,随着3D打印、人工智能等技术在注塑模具行业的持续赋能,有望推动热流道行业技术不断迈向新高度。恒道科技也正计划向家电、3C等新领域拓展,实现公司市场份额的提升。

此次IPO,恒道科技拟投入募资金额4.03亿元,用于年产3万套热流道生产线项目、研发中心建设项目等募投项目,这将进一步增强公司发展的内生动力,提升公司成长的空间。

通过年产3万套热流道生产线项目,恒道科技一方面将能缓解公司产能瓶颈。报告期内,恒道科技的产能利用率分别为114.07%、96.84%、94.37%和107.73%,产销率分别达到96.65%、100.03%、95.63%和94.64%。另一方面,恒道科技的产品应用将从汽车内外饰、汽车车灯领域进一步覆盖至3C消费电子、家电、医疗领域,实现公司的业务多样化。此外,恒道科技还将通过购置先进加工设备,以实现公司生产效率和产品质量的提升。

研发中心建设项目的实施,是恒道科技顺应行业应用领域扩大化、生产工艺优化的发展趋势,积极布局前沿技术的重要举措,将有利于进一步促进公司技术及产品升级,也能更好地推动我国热流道行业的技术创新和发展。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

公众号